ō■Ė█Į╗╦∙╬─╝■Ż¼ųķ║ŻĮųŪŠS╚╦╣żųŪ─▄╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░ĮųŪŠSĪ▒Ż®12į┬15╚š╩ū┤╬Ž“Ė█Į╗╦∙│╩Į╗┴╦╔Ž╩ą╔Ļšł╬─╝■Ż¼öMĖ∙ō■╔Ž╩ąęÄätĄ┌18Cš┬į┌ŽŃĖ█ų„░ÕÆņ┼Ų╔Ž╩ąŻ¼ć°╠®║Ż═©ĪóųąŃyć°ļH×ķŲõ┬ōŽ»▒Ż╦]╚╦ĪŻ

šą╣╔šf├„Ģ°’@╩ŠŻ¼öMīó┤╦┤╬Ė█╣╔IPO─╝╝»┘YĮė├ė┌╝ėÅŖčą░l─▄┴”ęį╝░ā×╗»AIĮŌøQĘĮ░Ė╝░ŲĮ┼_Īó▀Mę╗▓Į░lš╣õN╩█╝░ĀIõNŠWĮjĪó╝ėÅŖį┌ųąć°ŽŃĖ█╩ął÷Ą─śIäš▓╝Šų▓ó═žš╣║Ż═Ō╩ął÷ĪóĀI▀\┘YĮ╝░ę╗░ŃŲ¾śIė├═ŠĪŻ

Ż©Į±─Ļ7į┬24╚šŻ¼ĮųŪŠS┤¾ÅBš²╩ĮėŁüĒų„¾wĮYśŗĘŌĒöŻ¼ĮųŪŠSČŁ╩┬ķL┴╬╚f└’Īó│ŻäšĖ▒┐é▓├Įū┐Īóžöäš┐é▒O▓▄║ŻńSĄ╚╣½╦Š╣▄└Ēīėęį╝░ĒŚ─┐Į©įO┤·▒Ē²RŠ█¼Fł÷Ż¼╣▓═¼ęŖūC▀@ę╗Š▀ėą└’│╠▒«ęŌ┴xĄ─ųžę¬Ģr┐╠Ż®

ł¾ĖµŲ┌└█ėŗ╠Øōp│¼8ā|į¬Ż¼Ī░╩¦č¬Ī▒ĀŅæB╚įį┌╝ėäĪ

šą╣╔šf├„Ģ°┼¹┬ČŻ¼ł¾ĖµŲ┌ā╚Ż©2022─Ļų┴2024─Ļ╝░2025─Ļ╔Ž░ļ─ĻŻ®Ż¼ĮųŪŠSĘųäeīŹ¼FĀIśI╩š╚ļ2.03ā|į¬Īó2.17ā|į¬Īó2.43ā|į¬║═4597.7╚fį¬Ż¼═¼Ų┌ā¶╠ØōpätĘųäe▀_ĄĮ5.07ā|į¬Īó6257.3╚fį¬Īó1.22ā|į¬║═1.17ā|į¬Ż¼╚²─Ļ░ļ└█ėŗ╠Øōpęč│¼8ā|į¬ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2025─Ļ╔Ž░ļ─ĻŻ¼ĮųŪŠS╩š╚ļ═¼▒╚Ž┬╗¼17.13%Ż¼ā¶╠ØōpätÅ─╔Ž─Ļ═¼Ų┌Ą─2723.7╚fį¬┤¾Ę∙öU┤¾ų┴1.17ā|į¬Ż¼ā¶╠Øōp┬╩’j╔²ų┴254.1%ĪŻ

×ķ═žīÆ╩ął÷▓╝Šų▓ó╝ėÅŖ╝╝ągäōą┬─▄┴”Ż¼ĮųŪŠSį┌õN╩█┼cčą░lā╔Č╦│ų└m╝ė┤¾═Č╚ļĪŻ2025─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠõN╩█┘Mė├┬╩▀_63.5%Ż¼čą░l┘Mė├┬╩▀_68.7%ĪŻį┌╩š╚ļęÄ─Żėą╦∙╩š┐sĄ─═¼ĢrŻ¼ā╔ĒŚĻPµIų¦│÷╚į▒Ż│ųĖ▀╬╗Ż¼ą╬│╔Ī░╩š╚ļŽ┬ĮĄĪó│╔▒Š┼╩╔²Ī▒Ą─ļpųžē║┴”ĪŻ

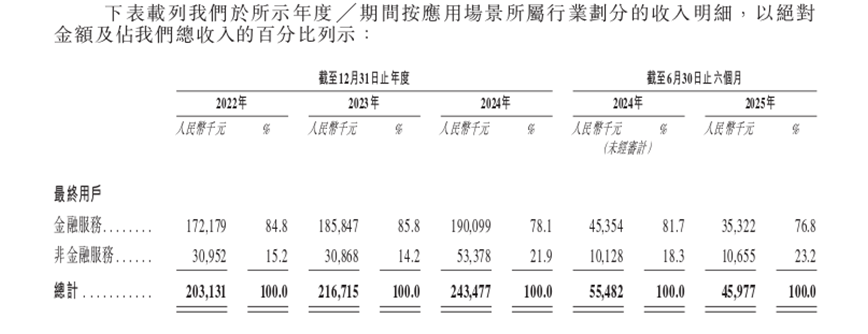

Ė▀Č╚ę└┘ćĮ╚┌ąąśIŻ¼┘YĮų▄▐D│ąē║

2025─Ļ╔Ž░ļ─ĻŻ¼ĮųŪŠSüĒūįĮ╚┌ąąśI┐═æ¶Ą─╩š╚ļš╝▒╚×ķ76.8%Ż¼▌^2023─ĻĄ─85.8%ļmėą╦∙Ž┬ĮĄŻ¼Ą½╝»ųąČ╚╚į▌^Ė▀ĪŻė╔ė┌Į╚┌ąąśIęū╩▄▒O╣▄š■▓▀║═ŅA╦Ńų▄Ų┌▓©äėĄ─ė░ĒæŻ¼▀@ĘN▌^×ķå╬ę╗Ą─┐═æ¶ĮYśŗ┐╔─▄į┌ę╗Č©│╠Č╚╔ŽųŲ╝s╣½╦Šį┌╚½ąąśIČÓ┘ÉĄ└ģf═¼░lš╣ųąĄ─ņ`╗Ņąį┼cį÷ķLØō┴”ĪŻ

┴Ēę╗ĘĮ├µŻ¼ĮųŪŠSę▓├µ┼Rų°ĮøĀIą¦┬╩┼c┘YĮų▄▐Dē║┴”į÷┤¾Ą─╠¶æŻ¼▀@ī”Ųõ╩ął÷ķ_═ž─▄┴”┼cśIäš┐╔│ų└möUÅłą╬│╔┴╦ę╗Č©ųŲ╝sĪŻĮųŪŠSæ¬╩š┐ŅĒŚ╝░æ¬╩šŲ▒ō■ŲĮŠ∙ų▄▐D╠ņöĄÅ─2022─ĻĄ─137╠ņ╝żį÷ų┴2025─Ļ╔Ž░ļ─ĻĄ─446╠ņŻ¼┤µžøų▄▐D╠ņöĄę▓Å─43╠ņ’j╔²ų┴272╠ņŻ¼╗ž┐Ņ┼cĮ╗ĖČų▄Ų┌čėķL╝ėäĪ┴╦¼FĮ┴„ē║┴”ĪŻ

▀f▒ĒŪ░╚²╠ņ▓┼═Ļ│╔╣╔Ę▌Ė─ųŲ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼ĮųŪŠSė┌2016─Ļ3į┬ęįėąŽ▐ž¤╚╬╣½╦Šą╬╩Į│╔┴óŻ¼│§╩╝ūóāį┘Y▒Š×ķ2000╚fį¬Ż¼īŻūóė┌AIöĄūųåT╣ż╝░ųŪ─▄¾wĮŌøQĘĮ░ĖŻ¼ų·┴”Ų¾śIöĄųŪ╗»▐Dą═ĪŻ│╔┴ó│§Ų┌Ż¼ĮūC╣╔Ę▌┼cĮ╩»▒Ŗ│╔Ęųäe│ųėąŲõ51%║═49%Ą─╣╔ÖÓŻ¼Ųõųą╣½╦Šäō╩╝╚╦┴╬╚f└’×ķĮ╩»▒Ŗ│╔Ą─╬©ę╗Ųš═©║Ž╗’╚╦ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼ų▒ų┴╔Ž╩ą▀f▒ĒŪ░╚²╠ņĪ¬Ī¬╝┤2025─Ļ12į┬12╚šŻ¼ĮųŪŠS▓┼═Ļ│╔╣╔Ę▌ųŲĖ─ųŲĪŻ

ō■├Į¾w╣½ķ_ł¾Ą└Ż¼ĮųŪŠS┼cĮūC╣╔Ę▌Ż©600446.SHŻ®ėąĘŪ│ŻŠo├▄Ą─ĻPŽĄĪŻĮūC╣╔Ę▌▓╗āH╩ŪĮųŪŠSĄ─äō╩╝╣╔¢|Ż©─┐Ū░│ų╣╔12.14%Ż®Ż¼▀Ć╩Ūł¾ĖµŲ┌ā╚Ū░╬Õ┤¾┐═æ¶Ż©2022-2023─Ļ×ķĄ┌ę╗┤¾┐═æ¶Ż®╝░╣®æ¬╔╠Ż¼äō╩╝╚╦┴╬╚f└’į°ō·╚╬ĮūC╣╔Ę▌Ė▀╣▄Ż¼▀@ĘNĪ░╣╔¢|+┐═æ¶+╣®æ¬╔╠Ī▒Ą─╚²ųž╔ĒĘ▌Į╗┐Śę²░l┴╦╩ął÷ī”ŲõśI䚬Ü┴óąį┼cĮ╗ęūČ©ār╣½į╩ąįĄ─┘|ę╔ĪŻ

ĮųŪŠSŠWšŠ’@╩ŠŻ¼╣½╦Šū„×ķę╗╝ęŅIŽ╚Ą─AIöĄūųåT╣ż║═Ų¾śI╝ēųŪ─▄¾wĮŌøQĘĮ░Ė╠ß╣®╔╠Ż¼ĮųŪŠSęč½@įuć°╝ę╝ēīŻŠ½╠žą┬Ī░ąĪŠ▐╚╦Ī▒Ų¾śIŻ¼└█ėŗĘ■äš┐═æ¶│¼1300╝ęŻ¼×ķ╚½ąąśI▓┐╩│¼180╚f├¹AIöĄūųåT╣żŻ¼į┌IDCł¾Ėµųą▒╗šJČ©×ķųąć°AI+RPAĮŌøQĘĮ░Ė╩ął÷Ę▌Ņ~Ą┌ę╗ĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮøØ·ī¦ł¾ėøš▀ ╩»æŚ┴┴ īŹ┴Ģ╔· ęµ╝ę韯®

|