└^ą┬ą═ĖĪäė┘M┬╩╗∙Į«aŲĘ├µ╩ą║¾Ż¼Ńyąą└Ēžö«aŲĘę▓ķ_╩╝įć╦«ĖĪäė┘M┬╩ÖCųŲĪŻ

7į┬8╚šŻ¼šąŃy└Ēžö░l(f©Ī)╩█ę╗┐Ņ║¼ÖÓŅÉ└Ēžö«aŲĘŻ¼įō«aŲĘäō(chu©żng)ą┬▓╔ė├ĖĪäė┘M┬╩Ż¼╣╠Č©╣▄└Ē┘MįOų├×ķ0.25%/─ĻŻ¼Ą═ė┌═¼ŽĄ┴ą«aŲĘ0.4%Ī¬0.6%Ą─│ŻęÄ(gu©®)╣▄└Ē┘M┬╩Ż╗īŹąą╣▄└Ē┘MĘųÖnėŗ╠߯¼┼c«aŲĘśI(y©©)┐āÆņŃ^ĪŻ

╩▄įLĄ─śI(y©©)ā╚╚╦╩┐▒Ē╩ŠŻ¼║═ĖĪäė┘M┬╩Ą─╗∙Įę╗śėŻ¼ĖĪäė┘M┬╩Ą─└Ēžö«aŲĘÅŖ╗»┴╦╣▄└Ē╚╦┼c═Č┘Yš▀Ī░╩šęµ╣▓ŽĒĪó’LļU╣▓ō·Ī▒Ą─ÖCųŲŻ¼▓╗āH×ķ═Č┘Yš▀╠ß╣®┴╦Ė³ČÓĄ─▀xō±Ż¼ę▓×ķĮ╚┌╩ął÷ūó╚ļ┴╦ą┬Ą─╗Ņ┴”ĪŻ═¼ĢrŻ¼Ą╣▒Ų└Ēžö╣½╦Šū÷║├═Č┘Y╣▄└ĒŻ¼▒M┐╔─▄×ķ═Č┘Yš▀äō(chu©żng)įņ╩šęµŻ¼Č°ĘŪ║åå╬Ą─«aŲĘęÄ(gu©®)─ŻöUÅłĪŻ

Ī░Š═╩Ūūī└Ēžö╣½╦ŠÅ─Ī«ųžęÄ(gu©®)─ŻĪ»Ž“Ī░ųž╗žł¾Ī▒Ą─▐DūāŻ¼╣└ėŗ╬┤üĒĢ■ėąĖ³ČÓĄ─└Ēžö╣½╦Š═Ų│÷Ė„ĘNĖĪäė┘M┬╩Ą─└Ēžö«aŲĘĪŻĪ▒ŃyąąśI(y©©)Ęų╬÷Ä¤Åł∙i▓®ī”Įø(j©®ng)Ø·ī¦ł¾ėøš▀▒Ē╩ŠĪŻ

╣▄└Ē┘M┼c«aŲĘśI(y©©)┐āÆņŃ^

Įø(j©®ng)Ø·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼┤╦┤╬šąŃy└Ēžö═Ų│÷Ą─ĖĪäė┘M┬╩«aŲĘ×ķĪ░šąųŪŅŻ▀hŲĮ║ŌŻ©░▓ė»ā×(y©Łu)▀xŻ®68Ų┌Ī▒Ż¼įō«aŲĘ×ķę╗┐Ņ║¼ÖÓŅÉ3─ĻĘŌķ]╗ņ║ŽŅÉ└Ēžö«aŲĘŻ¼░l(f©Ī)ąąęÄ(gu©®)─Ż╔ŽŽ▐20ā|į¬Ż¼Ž┬Ž▐×ķ5000╚fį¬Ż¼’LļUĄ╚╝ē×ķPR3Ż©ųąĄ╚’LļUŻ®ĪŻ

įō«aŲĘšf├„Ģ°’@╩ŠŻ¼┘YĮų„ę¬═Č┘Yė┌┤µ┐ŅĪóĘŪś╦£╩╗»é∙ÖÓ┘Y«aĪóé∙╚»Ą╚╣╠Č©╩šęµŅÉ┘Y«aŻ¼Ųõé}╬╗▓╗Ą═ė┌60%ĪŻŲõųąŻ¼ĘŪś╦£╩╗»é∙ÖÓ┘Y«aš╝ā¶┘Y«a▒╚└²×ķ0Ī¬49%Ż¼╣╔Ų▒Īó╣╔Ų▒ą═ūC╚»═Č┘Y╗∙ĮĄ╚ÖÓęµŅÉ┘Y«a0Ī¬40%Ż¼ć°é∙Ų┌žøĪó╔╠ŲĘŲ┌žøĄ╚Į╚┌č▄╔·ŲĘŅÉ┘Y«a0Ī¬20%ĪŻ

│²┘Y«a┼õų├ĮYśŗ═ŌŻ¼įō«aŲĘūŅ┤¾Ą─┴┴³c╩Ūäō(chu©żng)ą┬ĘųÖn┘M┬╩─Ż╩ĮĪŻįō«aŲĘįOų├├┐─Ļ0.25%Ą─╣╠Č©╣▄└Ē┘M┬╩Ż¼’@ų°Ą═ė┌═¼ŽĄ┴ą«aŲĘ0.4%ų┴0.6%Ą─│ŻęÄ(gu©®)╣▄└Ē┘M┬╩ĪŻį┌┤╦╗∙ĄA╔ŽŻ¼īŹąą╣▄└Ē┘M┬╩ĘųÖnėŗ╠߯¼ėŗ╠ß╣▄└Ē┘M┬╩┼c«aŲĘśI(y©©)┐āÆņŃ^Ż¼┼c┐═æ¶└¹ęµĮēČ©ĪŻ

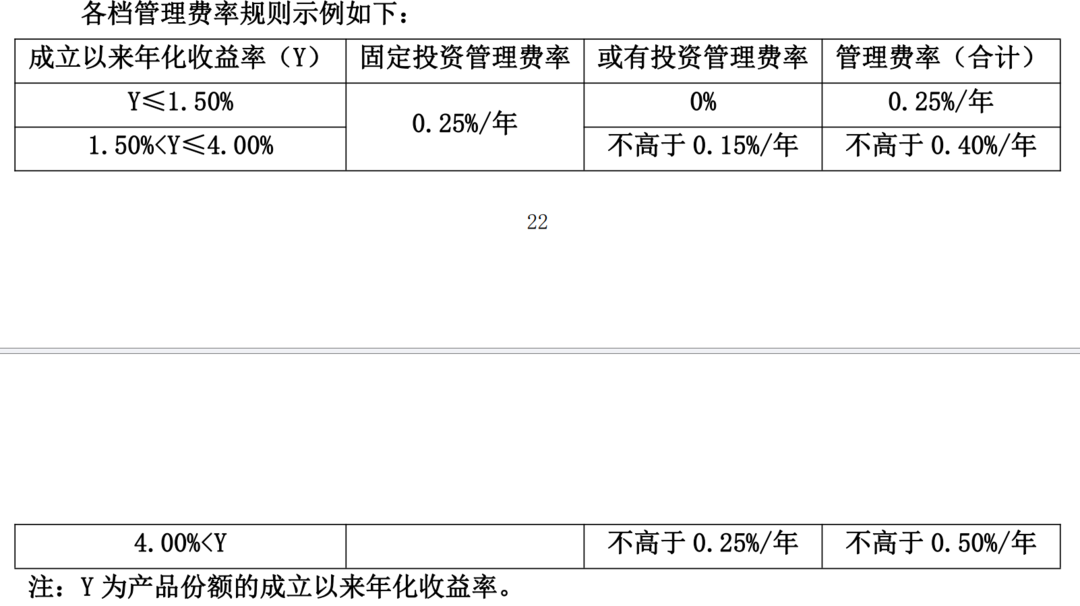

įō«aŲĘšf├„Ģ°’@╩ŠŻ¼└ĒžöėŗäØĮKų╣ĢrŻ¼Ė∙ō■(j©┤)«aŲĘĘ▌Ņ~│╔┴óęįüĒ─Ļ╗»╩šęµ┬╩Ęų×ķęįŽ┬╚²ĘNŪķørŻ¼Ęųäe┤_Č©ī”æ¬Ą─╣▄└Ē┘M┬╩Ön╬╗Ż║╚¶«aŲĘĘ▌Ņ~│╔┴óęįüĒ─Ļ╗»╩šęµ┬╩į┌1.5%╝░ęįŽ┬Ż¼ät░┤0.25%/─ĻŻ©╣╠Č©═Č┘Y╣▄└Ē┘MŻ®╩š╚Ī╣▄└Ē┘MŻ╗╚¶«aŲĘĘ▌Ņ~│╔┴óęįüĒ─Ļ╗»╩šęµ┬╩Ė▀ė┌1.5%Ą½Ą═ė┌╗“Ą╚ė┌4%Ż¼ät░┤▓╗Ė▀ė┌0.40%/─ĻŻ©╣╠Č©═Č┘Y╣▄└Ē┘M0.25%/─ĻĪó╗“ėą═Č┘Y╣▄└Ē┘M▓╗Ė▀ė┌0.15%/─ĻŻ®╩š╚Ī╣▄└Ē┘MŻ╗╚¶«aŲĘĘ▌Ņ~│╔┴óęįüĒ─Ļ╗»╩šęµ┬╩Ė▀ė┌4%Ż¼ät░┤▓╗Ė▀ė┌0.50%/─ĻŻ©╣╠Č©═Č┘Y╣▄└Ē┘M0.25%/─ĻĪó╗“ėą═Č┘Y╣▄└Ē┘M▓╗Ė▀ė┌0.25%/─ĻŻ®╩š╚Ī╣▄└Ē┘MĪŻ

šąŃy└ĒžöŽÓĻP╚╦╩┐╩▄įLĢr▒Ē╩ŠŻ¼═Ų│÷╣▄└Ē┘MĘųÖnėŗ╠ß«aŲĘŻ¼ę╗ĘĮ├µĮø(j©®ng)▀^┴╦ī”╩ął÷³c╬╗Īó«aŲĘ▓▀┬įĪó═Č┘YĮø(j©®ng)└Ē’LĖ±└Ē─ŅĪóÜv╩ĘśI(y©©)┐āĄ╚ČÓĘĮ├µįu╣└Ż¼ŽŻ═¹═©▀^┘M┬╩ÖCųŲäō(chu©żng)ą┬ĮēČ©╣▄└Ē╚╦┼c═Č┘Yš▀Ą─└¹ęµŻ¼Ž“═Č┘Yš▀é„▀_ą┼ą─Ż╗┴Ēę╗ĘĮ├µŻ¼ļSų°ą┬Įø(j©®ng)Ø·Īóą┬Ž¹┘MĄ╚Øu│╔┌ģä▌Ż¼ęį╝░ųąķLŲ┌┘YĮ╚ļ╩ąĄ╚═ŲäėŻ¼Į±─ĻęįüĒÖÓęµ╩ął÷’LļUŲ½║├├„’@╠ß╔²ĪŻ

Ī░ŽŻ═¹═©▀^░l(f©Ī)ąąäō(chu©żng)ą┬┘M┬╩ÖCųŲĪóĖ▀║¼ÖÓĄ─└Ēžö«aŲĘ╬³ę²Ė³ČÓØōį┌┐═æ¶ĻPūóČÓ▓▀┬į└ĒžöŻ¼×ķ┐═æ¶╠ß╣®Ė³║├Ą─¾w“×ĪŻĪ▒šąŃy└ĒžöŽÓĻP╚╦╩┐šfĪŻ

Å─Ī░┴┐Ī▒ĄĮĪ░┘|Ī▒

īó╣▄└Ē┘M┼c«aŲĘśI(y©©)┐āÆņŃ^▒│║¾Ż¼╩ŪŃyąą└Ēžö╣½╦ŠÅ─Ī░ųžęÄ(gu©®)─ŻĪ▒Ž“Ī░ųž╗žł¾Ī▒Ą─▐DūāĪŻ

┤╦Ū░Ż¼¤ošō«aŲĘė»╠ØŻ¼═Č┘Yš▀Č╝ę¬ĖČ╣▄└Ē┘MĄ─ŪķørŅH╩▄═Č┘Yš▀įŹ▓ĪĪŻ

Ī░Ńyąą└Ēžö«aŲĘ▓╗╣▄╩šęµČÓ╔┘Ż¼Ńyąą└Ēžö╣½╦Š╩šĄ─╣▄└Ē┘Mę╗Ęų▓╗╔┘ĪŻĪ▒Ø·─Ž╩ą├±ĖĄīW▄Ŗ╚╠▓╗ūĪŽ“Įø(j©®ng)Ø·ī¦ł¾ėøš▀Ī░═┬▓█Ī▒ĪŻį┌╦¹┐┤üĒŻ¼ĖĪäė┘M┬╩└Ēžö«aŲĘĖ·śI(y©©)┐āÆņŃ^ī”═Č┘Yš▀üĒšf╩Ū└¹║├Ż¼ėąų·ė┌£p╔┘Ī░═Č┘Yš▀╠ØÕXĪó└Ēžö╣½╦Š╠╔┘ŹĪ▒Ą─ŪķørĪŻĪ░ų╗ę¬└Ēžö«aŲĘ╩šęµĖ▀Ż¼įĖęŌ×ķ│¼Ņ~╣▄└Ē┘M┘Iå╬ĪŻĪ▒ĖĄīW▄Ŗ▒Ē╩ŠĪŻ

Åł∙i▓®šJ×ķŻ¼ĖĪäė╣▄└Ē┘MÖCųŲĄ─║╦ą─╠ž³cį┌ė┌┘Mė├┼cśI(y©©)┐āĄ─ÆņŃ^ĻPŽĄŻ¼«ö«aŲĘśI(y©©)┐āŪĘ╝čĢrŻ¼╣▄└Ē┘M╩š╚ĪŽÓ欣p╔┘Ż¼ĮĄĄ══Č┘Yš▀į┌«aŲĘ▒Ē¼F(xi©żn)▓╗╝čĢrĄ─│╔▒Šžōō·Ż¼▀@ĘNįOėŗĖ³║Ž└ĒĄžĘų┼õ┴╦═Č┘Y’LļU┼c╩šęµĪŻ

Ī░ī”═Č┘Yš▀Č°čįŻ¼ĖĪäė╣▄└Ē┘M╩š╚Ī─Ż╩Į┘Mė├ų¦│÷īóĖ³╝ė║Ž└ĒĪŻśI(y©©)┐āŪĘ╝čĢrŻ¼╣▄└Ē┘M╔┘╩šŻ¼┐╔ęį£p╔┘═Č┘Yš▀į┌«aŲĘ▒Ē¼F(xi©żn)▓╗╝čĢrĄ─│╔▒Šų¦│÷ĪŻĪ▒Ųšęµś╦£╩蹊┐åTÅł┬N│■▒Ē╩ŠĪŻ

Ī░▀@ęŌ╬Čų°Ńyąą└Ēžö╣½╦Š┼c═Č┘Yš▀Ą─└¹ęµĮēČ©Īó’LļU╣▓ō·Ż¼īó╝żäŅŃyąą└Ēžö╣½╦Šū÷║├═Č┘Y╣▄└ĒŻ¼▒M┐╔─▄×ķ═Č┘Yš▀äō(chu©żng)įņ╩šęµŻ¼Č°ĘŪ║åå╬Ą─«aŲĘęÄ(gu©®)─ŻöUÅłĪŻĪ▒ųąć°Ó]š■ā”ąŅŃyąąčąŠ┐åTŖõ’w∙išJ×ķŻ¼ą┬─Ż╩ĮŽ┬Ż¼Ńyąą└Ēžö╣½╦ŠīóĖ³╝ėĻPūó«aŲĘĄ─╩šęµ▒Ē¼F(xi©żn)ĪŻ

Åł∙i▓®▒Ē╩ŠŻ¼ĖĪäė╣▄└Ē┘M╩š╚Ī─Ż╩Į╠žäe▀m║ŽÖÓęµŅÉ║═╗ņ║ŽŅÉ«aŲĘŻ¼įō─Ż╩Į─▄ē“Ė³║├ĄžØMūŃĖ▀ā¶ųĄ┐═æ¶Ą─ČÓį¬┘Y«a┼õų├ąĶŪ¾Ż¼═¼ĢrĄ╣▒Ų└Ēžö╣½╦Š╠ß╔²ÖÓęµ┘Y«a═Ččą─▄┴”Ż¼ŲĮ║Ō║├╩ął÷ÖCĢ■┼c▓©äė┐žųŲĪŻ

Ī░╬┤üĒŻ¼Ģ■ėąĖ³ČÓ└Ēžö╣½╦Š═Ų│÷ŅÉ╦ŲĄ─ĖĪäė┘M┬╩Ą─└Ēžö«aŲĘĪŻĪ▒Åł∙i▓®ŅA£yĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮø(j©®ng)Ø·ī¦ł¾ėøš▀ äóė┬Ż®

|