7ď┬2╚ŇúČÁ╬╣Ó═Ęç°ŰH═Â┘YËđ¤Ů╣ź╦żúʤ┬ĚQí░Á╬╣Ó═Â┘Yí▒úęîóÍđŻ¤ŃŞ█íóÁ┬ĎÔÍżŃyđđ╠Ý╝Ë×ÚŇűˇwůf(xiĘŽ)Ň{╚╦úČ°ď┌6ď┬18╚Ҥ˛Ş█Ż╗╦¨╠߯╗╔¤╩đ╔ŕŇłĽrúČĂń▒ú╦]╚╦╝░Ňűˇwůf(xiĘŽ)Ň{╚╦×ÚůRěSŃyđđíúô■(jĘ┤)¤ĄúČÁ╬╣Ó═Â┘Y▒ż┤╬╔¤╩đđŔĚű║¤Ş█Ż╗╦¨íÂ╔¤╩đĎÄ(guĘę)ätíĚÁ┌21Ň┬Á─╔¤╩đϬăˇúČ▀@╩ăŞ█Ż╗╦¨ď┌ĽrŞ˘14─ŕ║ˇúČď┘┤╬╩ŇÁŻ┤╦ţÉ╠ě╩Ô╔¤╩đ╔ŕŇłíú

ď°Ď˛▒╗×EË├°╩ŇżoÁ─í░21Ň┬í▒úČ╚šŻ˝×Ú║╬▒╗Á╬╣Ó═Â┘Y▀xÍđú┐

╔¤╩└╝o90─ŕ┤˙│§úČŞ█Ż╗╦¨×Ú▀mŬ┐ý╦┘öUĆłÁ─Ż╚┌╩đł÷úČď╩ďSčoîŹŰHśI(yĘĘ)äŇíóâHĎď═Â┘Y×Ú─┐ś╦Á─╣ź╦ż╔¤╩đíú░┤ŇŇϬăˇúČ▀@ţÉ╣ź╦żčođŔŁMÎŃË»└űíó╩đÍÁ╗˛ČF(xiĘĄn)Ż┴¸ĚŻ├ŠÁ─ϬăˇúČÁź░l(fĘí)╩█ˇâH¤ŮË┌îúśI(yĘĘ)═Â┘YŇ▀úČăĎđŔϬ├┐ď┬┼ű┬Â┘Y«a(chĘún)â˘ÍÁĎď▒úҤ═Ş├¸Â╚íú

▓╗▀^úČ2014─ŕă░║ˇúČ▓┐ĚÍ╣ź╦ż└űË├í░21Ň┬í▒ĎÄ(guĘę)ät▀MđđŻŔÜĄ│┤θúČ┤╦║ˇúČ▒O(jiĘín)╣▄▓┐ÚT╩Ňżo┴╦îŽ┤╦ĎÄ(guĘę)ät¤┬╔¤╩đ╣ź╦żÁ─îĆ▓ÚíúżÓŰxÎţŻŘÁ─Ěű║¤í░21Ň┬í▒╔¤╩đϬăˇÁ─áśI(yĘĘ)╩ăÍđç°đ┬ŻŤ(jĘęng)Ł˙═Â┘YúĘ00080.HKúęúČďô╣ź╦żË┌2011─ŕ1ď┬╔¤╩đúČ╔¤╩đ╩Î╚Ň╣╔âr×Ú1.12ď¬úČ╚šŻ˝╣╔ârĎĐ▓╗ÎŃ0.1ď¬íú

─ă├┤úČÁ╬╣Ó═Â┘Yż┐ż╣╩ă╩▓├┤üÝţ^ú┐ËÍ×Ú║╬Ϭ▀xô˝▀@ĚN╠ě╩ÔÁ─╔¤╩đĚŻ╩Ż─ěú┐Ňđ╣╔Ľ°´@╩żúČÁ╬╣Ó═Â┘YË┌2025─ŕ5ď┬23╚Ňď┌Ú_┬Ř╚║ŹuÎóâď│╔┴óúČÂş╩┬Ľ■͸¤»×Ú└ţđí╝ËúČÎď│╔┴óĎďüÝúČ╣ź╦ż╔đ╬┤Ú_Ň╣╚╬║╬▀\áI║═śI(yĘĘ)äŇíú2021─ŕúČ└ţđí╝ËđÂ╚╬Ş█Ż╗╦¨đđŇ■┐é▓├úČď┌Ş█Ż╗╦¨╣ĄÎ¸10─ŕ║ˇúČ╦ű┼cľ|ËóŻ╚┌äô(chuĘĄng)╩╝╚╦ĆłŞ▀▓Ęäô(chuĘĄng)Ůk┴╦Á╬╣Ó═ĘúČ┤˛ďý│÷Ď╗ĚNĚă╣╔Ěăé¨Á─ČF(xiĘĄn)Ż┴¸╩ŇĎŠ═Â┘Y─ú╩ŻúČ×Úđí╬óáśI(yĘĘ)╠ß╣ęż│═Ô╚┌┘Yă■Á└íú

2022─ŕÁÎúČŻŤ(jĘęng)░─ÚT╠ěäeđđŇ■ů^(qĘ▒)Ň■Ş«┼˙ť╩úČÁ╬╣Ó═Ę░─Ż╗╦¨ďO┴óúČĂńď┌░─ÚTÁ─ĚĘ┬╔Áě╬╗┼cŞ█Ż╗╦¨ď┌¤ŃŞ█ţÉ╦ĂúČ×ÚĚĘÂĘŻ╗ĎÎ╦¨úČ╩▄░─ÚTŻ╚┌▒O(jiĘín)╣▄Śl└ř▒O(jiĘín)╣▄úČ▒O(jiĘín)╣▄ÖCśő×Ú░─ÚTŻ╚┌╣▄└ÝżÍíú▀@╩ă╚źă˛╩ÎéÇ╩Ň╚ŰĚÍ│╔«a(chĘún)ĂĚŻ╗ĎÎ╦¨úČďôŻ╗ĎÎ╦¨░l(fĘí)đđ├┐╚Ň╩Ň╚ŰĚÍ│╔«a(chĘún)ĂĚúĘDROsúę║═├┐╚Ň╩Ň╚ŰĚÍ│╔ŻM║¤«a(chĘún)ĂĚúĘDRPsúęíú═Â┘YŇ▀┐╔═Ę▀^┘Ć┘IDROs═Â┘Y╠ěÂĘÚTÁŕ╠ěÂĘĽrÚgÂ╬Á─╩ŇĎŠÖÓúČĎ▓┐╔┘Ć┘IDRPs▀@ĚN┘Y«a(chĘún)░Ř▀Mđđ═Â┘Yíú

ŻŔÍ˙ďôĂŻ┼_úČ╚źă˛═Â┘YŇ▀─▄ë˛Í▒ŻËíóĚÍ╔óÁě═Â┘YË┌Íđç°┤ˇ┴┐Á─đí╬ówÚTÁŕúČ▓ó├┐╠ýĆ─ÍđĚͤÝ═Ş├¸íó░▓╚źÁ─═Â┘Y╗쳡úČ×Úđí╬ó═Â┘Y╠ß╣ę┴╦ÚLĂ┌ĚÇ(wĘžn)ÂĘÁ─┴¸äËđďíúŻěÍ┴2024─ŕ12ď┬31╚ŇúČÁ╬╣Ó═Ę░─Ż╗╦¨ĺý┼Ă░l(fĘí)đđÁ─└█Ëő┐é░l(fĘí)đđĎÄ(guĘę)─ú▀_ÁŻ46.1â|ď¬╚╦├˝Ä┼úČ░l(fĘí)đđĺý┼ĂÁ─┐éRBOúĘ╩Ň╚ŰĚÍ│╔«a(chĘún)ĂĚúęöÁ(shĘ┤)┴┐│Č▀^13000╝ĎúČ×Ú═Â┘YŇ▀╗ě╩ŇĚÍ│╔╩Ň╚Ű╚╦├˝Ä┼24.4â|ď¬íú

äô(chuĘĄng)đ┬╚┌┘Y▀Ç╩ăŁôď┌˛_żÍú┐

Á╬╣Ó═Ę╩Îäô(chuĘĄng)┴╦╩Ň╚ŰĚÍ│╔«a(chĘún)ĂĚúČĂń║╦đ─ŻŤ(jĘęng)áI─ú╩ŻĎď├┐╚Ň╩Ň╚ŰĚÍ│╔║¤╝súĘDRCúę×Ú╗¨ÁAíú┼c鸯y(tĘ»ng)╚┌┘Y▓╗═ČúČ╦Ř╝╚Ěă╣╔ÖÓ═Â┘YúČĎ▓Ěăé¨ÖÓ═Â┘Yíúď┌▀@ĚN─ú╩Ż¤┬úČÁ╬╣Ó═ʤ˛▓═´őíó┴Ń╩█íóĚ■äŇ║═╬─ˇwÁ╚żÇ¤┬đí╬óáśI(yĘĘ)╠ß╣ę╚┌┘YúČđí╬óáśI(yĘĘ)Ć─├┐╠ýÁ─ŻŤ(jĘęng)áI╩Ň╚ŰČF(xiĘĄn)Ż┴¸Íđ░┤╝sÂĘ╠ß╚í▓┐ĚÍĚÁ▀ÇŻoÁ╬╣Ó═ĘúČĚÍ│╔▒╚└ř┐╔ިô■(jĘ┤)ĎĐĚÁ┐ţöÁ(shĘ┤)ţ~Í▓ŻŻÁÁ═íú

Á╬╣Ó═Ę▀@Ď╗─ú╩Żď┌śI(yĘĘ)â╚(nĘĘi)Ďř░l(fĘí)┴╦╝Ą┴ĎËĹŇôíú╝Ë╚A┘Y▒ż║¤╗´╚╦╦╬¤˛ă░Í▒ĐďĂń╩ăí░▒O(jiĘín)╣▄╠Î└űí▒úČŇJ×ÚĂńí░żźđ─ďOËő┤ˇŕĹĚ┼┐ţíó¤ŃŞ█║═║ú═Ô╚┌┘Yíó░─ÚTÎC╚»╗»Á─╚řÁě╝▄śőúČ▒ż┘|╩ă╔ř╝ë░ŠP2Pí▒íú°└ţđí╝ËätĚ┤˝gĚQúČ▀@═ŕ╚ź▓╗═ČË┌P2PúČ┘YŻ╩ă═Ę▀^═Ô╔╠Í▒ŻË═Â┘YúĘFDIúę║¤ĎÄ(guĘę)▀M╚Űâ╚(nĘĘi)ÁěÁ─úČí░═Â┘YŠťŚl═Ş├¸úČ▓╗┤Šď┌äéđďâÂŞÂúČ┼cŻŔ┘JËđ▒ż┘|ů^(qĘ▒)äeí▒íú

▓╗▀^úČŻŤ(jĘęng)Ł˙îžłˇěöŻŤ(jĘęng)Đđż┐ď║îú╝ĎîŽ┤╦ĚN─ú╩Ż╚ď┤Šď┌ÄÎŘcô˙Ĺníú╩Τ╚úČđí╬óáśI(yĘĘ)čođŔÁÍĐ║íó▓╗¤íßî╣╔ÖÓúČÍ╗đŔŻ╗│÷├┐╚Ň┴¸╦«Á─5%í¬15%úČż═─▄─├ÁŻ┘YŻíúď┌╣ź╦ż│Č90%Á─áI╩ŇüÝÎďđí╬óáśI(yĘĘ)Á─╩ŇĎŠĚÍ│╔¤┬úČĎ╗Áꯍ(jĘęng)Ł˙¤┬đđúČđíÁŕ│÷ČF(xiĘĄn)Á╣Ú]│▒úČĚÍ│╔ČF(xiĘĄn)Ż┴¸ż═Ľ■╦▓Úg┐ŢŻ▀íú

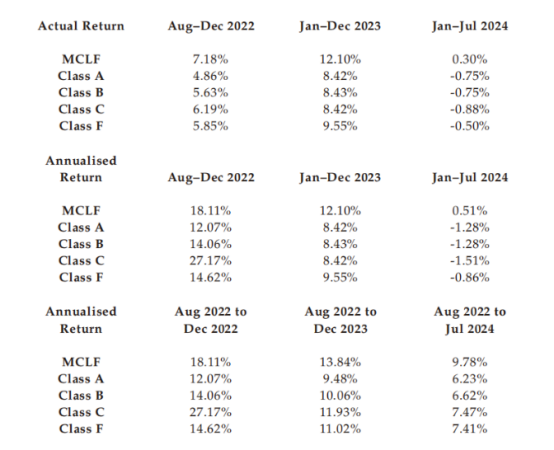

ިô■(jĘ┤)Ňđ╣╔Ľ°úČďô╣ź╦żĂý¤┬MCLF╗¨Ż2022─ŕ8í¬12ď┬─ŕ╗»╗쳡▀_18.11%úČ2023─ŕŻÁÍ┴12.1%úČ2024─ŕ1í¬7ď┬ŞŘ╩ăöÓĐ┬╩Ż¤┬Á°Í┴0.51%ú╗MCLF╗¨ŻÁ─Class CĚŢţ~═ČĂ┌╗쳡ŞŘĆ─27.17%Á°Í┴-1.51%íú

Ăń┤╬úČÁ╬╣Ó═Ę╠ľĚQ═Ę▀^POSÖCÍ▒▀Bíó╚řĚŻöÁ(shĘ┤)ô■(jĘ┤)Ż╗▓Š˛×ÎCüÝ┐ěÍĂ´LŰUúČÁź2023─ŕâHörŻě┴╦69Ă┴¸╦«ďý╝┘╩┬╝■íúď┌═Â┘Y╚š┤╦řő┤ˇöÁ(shĘ┤)┴┐Á─đí╬óÁŕĽrúČ▒O(jiĘín)╣▄╚š║╬Î÷ÁŻËđđžĚ└┐ě┴¸╦«ďý╝┘íó├Š├ŠżŃÁŻ─ěú┐╚˘Ë÷ÁŻ¤ÁŻy(tĘ»ng)đďďý╝┘úĘ╚š╝╝đg▒O(jiĘín)╣▄┬ęÂ┤╗˛▀BŠiÁŕ╝»ˇw┴¸╦«ďý╝┘úęúČîóîŽ╣ź╦żđžĎŠ«a(chĘún)╔˙żŮ┤ˇË░ÝĹíú

Îţ║ˇúČď┌▒O(jiĘín)╣▄ĚŻ├ŠúČÁ╬╣Ó═Ę┤╦ĚN─ú╩Ż╩ăĚ˝Ľ■▒╗ÂĘ┴x×ÚŻŔ┘J▀Ç▓╗├¸┤_íúďô╣ź╦ż╝╚▓╗ůó┼cÚTÁ்(jĘęng)áIúČĎ▓▓╗╔Š╝░╣Ą╔╠ÎâŞŘúČ┤╦ĚN─ú╩Ż╩ăĚ˝Ľ■Ë|╝░░─ÚTŻ╚┌▒O(jiĘín)╣▄żÍÁ─╝tżÇ▀ÇËđ┤řË^▓ýíú┤╦═ÔúČÁ╬╣Ó═ĘîóĎ╗╚fÂÓ╝Ďđí╬óáśI(yĘĘ)Á─ČF(xiĘĄn)Ż┴¸┤˛░Ř│╔«a(chĘún)ĂĚńN╩█Żoż│═Ô═Â┘YŇ▀úČŇ■▓▀│═Ô┘YŻ▒O(jiĘín)╣▄Á─Îâ╗»Ď▓Ľ■îŽ┤╦─ú╩Ż«a(chĘún)╔˙Ţ^┤ˇË░ÝĹíú

ßśîŽ▀@đęćľţ}úČŻŤ(jĘęng)Ł˙îžłˇËŤŇ▀▓╔Ë├Ó]╝■Á─ĚŻ╩Ż¤˛Á╬╣Ó═Â┘Y▀Mđđ▓╔ďLúČŻěÍ┴░l(fĘí)ŞňúČ╬┤╩ŇÁŻďô╣ź╦ż╗ěĆ═íú

úĘ┤ˇ▒Őđ┬┬äíĄŻŤ(jĘęng)Ł˙îžłˇĎŐ┴ĽËŤŇ▀ ┌wÄŤúę

|