7‘¬ƒ©£¨–¿Õ˙þ_(d®¢)£®300207.SZ£©œÚ∏€ΩªÀ˘þfΩª…œ –…Í’àﯣ¨þ@º“øøÃOπ˚π©ë™(y®©ng)Êú∆º“µƒœ˚ŸM(f®®i)Îä≥ÿ˝àÓ^£¨’˝ Ω?j®©ng)_¥Ã°∞A+H°±π……œ –°£

◊˜ûÈ胜˚ŸM(f®®i)Îä≥ÿòI(y®®)Ñ’(w®¥)∆º“µƒ∆ÛòI(y®®)£¨–¿Õ˙þ_(d®¢)Ω¸ƒÍÅÌ¥Û≈eþM(j®¨n)ÐäÑ”¡¶≈cɶƒÐÎä≥ÿ –àˆ£¨‘áàDÕ®þ^ŸY±æþ\(y®¥n)◊˜≈còI(y®®)Ñ’(w®¥)ÉA–±£¨‘⁄∏ÇÝ麧¡“µƒÑ”¡¶Îä≥ÿºt∫£÷–∑÷µ√“ª±≠∏˛°£

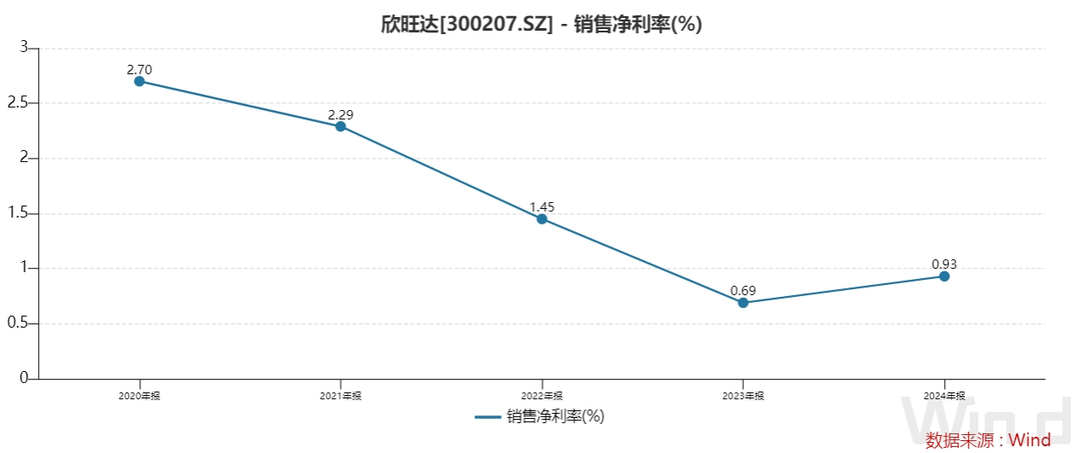

»ª∂¯£¨∆‰‘⁄–¬òI(y®®)Ñ’(w®¥)∞ÂâKµƒ”Ø¿˚ƒÐ¡¶»‘¥Ê‘⁄ð^¥Ûâ∫¡¶°£∑≠È_ÿîàÛºö(x®¨)ø¥£¨–¿Õ˙þ_(d®¢)Îm»ªÝI ’≤ªîýõ_∏þ£¨µ´ÉÙ¿˚¬ “ª÷±Ãé”⁄ð^µÕÀÆ∆Ω£¨◊ÓΩ¸É…ƒÍ…ı÷¡≤ª◊„1%°£

Ñ”¡¶Îä≥ÿ¡ø‘ˆÉrúp

ì˛(j®¥)’–π…ﯣ¨–¿Õ˙þ_(d®¢) ’»Îèƒ2023ƒÍµƒ478.62É|‘™‘ˆÈL17.0%÷¡2024ƒÍµƒ560.21É|‘™°£‘ˆÈL÷˜“™‘¥”⁄∫£É»(n®®i)Õ‚òI(y®®)Ñ’(w®¥)Õÿ’πéßÅ̵ƒ‰N¡ø÷…˝£¨µ´≤ø∑÷±ª‘≠≤ƒ¡œΩµÉråß(d®£o)÷¬µƒ∆Ωæ˘ €Érœ¬ΩµÀ˘µ÷œ˚°£

œ˚ŸM(f®®i)ÓêÎä≥ÿ»‘»ª «–¿Õ˙þ_(d®¢) ’»Îµƒ÷˜“™ÅÌ‘¥°£∏˘ì˛(j®¥)–¿Õ˙þ_(d®¢)2024ƒÍÿîàÛ£¨œ˚ŸM(f®®i)ÓêÎä≥ÿ°¢ÎäÑ”∆˚ÐáÎä≥ÿ°¢É¶ƒÐœµΩy(t®Øng)Îä≥ÿµƒÝI ’’º±»∑÷ÑeûÈ54.27%°¢27.02%≈c3.37%£¨∆‰”ýòI(y®®)Ñ’(w®¥)’º±»ûÈ15.33%°£2024ƒÍ£¨Ñ”¡¶Îä≥ÿòI(y®®)Ñ’(w®¥)ÝI ’151.39É|‘™£¨Õ¨±»‘ˆÈL40.24%°£

±MπÐÑ”¡¶Îä≥ÿòI(y®®)Ñ’(w®¥)µƒÝI ’≥÷¿m(x®¥)≈ …˝£¨µ´‘ìòI(y®®)Ñ’(w®¥)≤¢Œ¥éßÅÌø…”^µƒ”Ø¿˚°£œý∑¥£¨∆‰√´¿˚¬ ‘⁄π´Àæ»˝¥Û∫À–ƒ∞ÂâK÷–â|µ◊°£

’–π…ï¯Ô@ 棨2024ƒÍ£¨–¿Õ˙þ_(d®¢)»˝¥ÛòI(y®®)Ñ’(w®¥)µƒ√´¿˚¬ ∑÷ÑeûÈ£∫œ˚ŸM(f®®i)ÓêÎä≥ÿ18.3%°¢Ñ”¡¶Îä≥ÿ8.8%°¢É¶ƒÐœµΩy(t®Øng)20.4%°£Ωÿ÷¡2025ƒÍµ⁄“ªºæ∂»£¨±MπÐ√´¿˚¬ ’˚Ûw”–À˘∏ƒ…∆£¨µ´Ñ”¡¶Îä≥ÿ»‘“‘12.9%攃©°£Õ¨∆⁄£¨œ˚ŸM(f®®i)Îä≥ÿ∫ÕɶƒÐÎä≥ÿµƒ√´¿˚¬ ∑÷Ñe…œ…˝÷¡20.2%∫Õ25.5%°£

Ñ”¡¶Îä≥ÿòI(y®®)Ñ’(w®¥)√´¿˚¬ ≥–â∫µƒ±≥∫Û£¨ «–¿Õ˙þ_(d®¢)°∞“‘ÉrìQ¡ø°±°£

2025ƒÍµ⁄“ªºæ∂»£¨–¿Õ˙þ_(d®¢)Ñ”¡¶Îä≥ÿÝI ’ûÈ30.48É|‘™£¨Õ¨±»‘ˆÈL14.4%£ª‰N¡ø”…2024ƒÍµ⁄“ªºæ∂»µƒ3.4GWh‘ˆÈL÷¡6.1GWh°£»ª∂¯£¨ÜŒŒª €ÉrÑt”…0.8‘™/WhÛEΩµ÷¡0.5‘™/Wh°£π´Àæ∑Ω√Ê±Ì æ£¨þ@“ª◊ɪØ÷˜“™”…”⁄‘≠≤ƒ¡œ≥…±æœ¬ΩµéßÅ̵ƒ €ÉrÕ¨≤Ωœ¬’{(di®§o)°£

胒–π…ï¯≈˚¬∂µƒîµ(sh®¥)ì˛(j®¥)ÅÌø¥£¨–¿Õ˙þ_(d®¢)Ñ”¡¶Îä≥ÿ €Ér◊‘2022ƒÍ“‘ÅÌ≥ œ¬µ¯⁄ÖÑð£∫2022ƒÍûÈ1.1‘™/Wh£¨2023ƒÍΩµ÷¡1.0‘™/Wh£¨2024ƒÍþM(j®¨n)“ª≤Ωœ¬Ωµ÷¡0.6‘™/Wh£¨é◊∫ı—¸îÿ°£

ÐΩµÉrµ»∂ý∑Ω√Ê“ÚÀÿ”∞Ì루–¿Õ˙þ_(d®¢)µƒÉÙ¿˚¬ “ª÷±Ãé”⁄ð^µÕÀÆ∆Ω£¨◊ÓΩ¸É…ƒÍ…ı÷¡≤ª◊„1%£¨”Ø¿˚ƒÐ¡¶ø∞ën°£

»Á∫Œ‘⁄“é(gu®©)ƒ£îU(ku®∞)èà÷–÷…˝”Ø¿˚£¨ «–¿Õ˙þ_(d®¢)¨F(xi®§n)œ¬µƒ∫À–ƒøºÚû°£

»⁄ŸYÑ”◊˜ÓlÓl

2018ƒÍ–¬ƒÐ‘¥∆˚ÐáÆa(ch®£n)òI(y®®)·»∆÷ÀŸ£¨–¿Õ˙þ_(d®¢)º”¥a‰áÎä≥ÿÓI(l®´ng)”Ú£¨∂ýðÜ»⁄ŸYΩ”ıý∂¯÷¡°£

2018ƒÍ3‘¬“‘º∞2021ƒÍ11‘¬£¨–¿Õ˙þ_(d®¢)œ»∫ÛÉ…¥Œ∂®‘ˆ£¨∑÷ÑeƒºŸY25.5É|‘™°¢39.2É|‘™£¨”√”⁄œ˚ŸM(f®®i)Óêº∞Ñ”¡¶Óê‰áÎä≥ÿîU(ku®∞)Æa(ch®£n)≈c—a(b®≥)≥‰¡˜Ñ”ŸYΩ£ª2020ƒÍ7‘¬£¨π´Àæ∞l(f®°)––ø…ÞD(zhu®£n)ǢƒºŸY11.2 É|‘™£¨Õ∂œÚœ˚ŸM(f®®i)ÓêÎä–æîU(ku®∞)Æa(ch®£n)º∞¡˜Ñ”ŸYΩ—a(b®≥)≥‰°£

2023ƒÍ3‘¬£¨–¿Õ˙þ_(d®¢)‘¯íÅ≥ˆ“ª∑ð48É|‘™∂®œÚ‘ˆ∞l(f®°)ÓA(y®¥)∞∏£¨ƒººØŸYΩ÷˜“™”√”⁄SiPœµΩy(t®Øng)∑‚úyÌóƒø°¢∏þ–‘ƒÐœ˚ŸM(f®®i)ÓêàA÷˘‰áÎx◊”Îä≥ÿÌóƒø∫Õ—a(b®≥)≥‰¡˜Ñ”ŸYΩ°£

»ª∂¯£¨ÓA(y®¥)∞∏≈˚¬∂∫ÛÉHé◊ÇÄ‘¬£¨π´À汄”⁄2023ƒÍ8‘¬14»’’ŸÈ_∂≠ ¬ï˛£¨õQ∂®œÚ…ÓΩªÀ˘÷˜Ñ”≥∑ªÿ±æ¥Œ∂®‘ˆ…Í’àŒƒº˛£¨≤¢±Ì æ墑⁄–Þ”Ü∑Ω∞∏°¢∑˚∫œ±O(ji®°n)πГ™«Û∫ÛìÒôC(j®©)÷ÿ–¬…ÍàÛ°£

÷µµ√“ªÃ·µƒ «£¨2023ƒÍ7‘¬£¨–¿Õ˙þ_(d®¢)þÄ‘¯–˚≤º£¨îM∑÷≤œ¬åŸ◊”π´Àæ–¿Õ˙þ_(d®¢)Ñ”¡¶ø∆ººπ…∑ð”–œÞπ´À森œ¬∑Q°∞–¿Õ˙þ_(d®¢)Ñ”¡¶°±£©÷¡…Ó€⁄◊C»ØΩª“◊À˘Ñì(chu®§ng)òI(y®®)∞Â…œ –°£ÎS∫Û–¿Õ˙þ_(d®¢)Ñ”¡¶≈c÷––≈◊C»Ø∫û …œ –ðoåß(d®£o)Öf(xi®¶)◊h£¨’˝ ΩܢєIPOþM(j®¨n)≥ð£

’–π…ï¯îµ(sh®¥)ì˛(j®¥)Ô@ 棨2022ƒÍ÷¡2024ƒÍ£¨–¿Õ˙þ_(d®¢)Ñ”¡¶ƒÍÉ»(n®®i)Ãùìp∑÷ÑeûÈ12.6É|‘™°¢15.68É|‘™°¢18.55É|‘™°£

∏˘ì˛(j®¥)2023ƒÍ–Þ”Ü∫Ûµƒ°∂Ñì(chu®§ng)òI(y®®)∞Âπ…∆±…œ –“é(gu®©)Ñt°∑£¨∆ÛòI(y®®)“™∑˚∫œµ⁄“ªÃ◊…œ –òÀ(bi®°o)ú (zh®≥n)£¨◊ÓΩ¸É…ƒÍÉÙ¿˚ùô–Ë∫œ”ã≤ªµÕ”⁄1É|‘™£¨«“◊ÓΩ¸“ªƒÍ≤ª…Ÿ”⁄6000»f‘™°£Ô@»ª£¨“‘Æî(d®°ng)«∞ÿîÑ’(w®¥)ÝÓõr£¨–¿Õ˙þ_(d®¢)Ñ”¡¶∂Ã∆⁄É»(n®®i)Îy“‘µ«ÍëÑì(chu®§ng)òI(y®®)∞£¨ïr÷¡ΩÒ»’£¨–¿Õ˙þ_(d®¢)Ñ”¡¶∑÷≤…œ –÷Æ ¬“≤≤¢üo∏¸∂ýþM(j®¨n)’π°£

√к؟Y±æÕ∂»Î“≤≤¢Œ¥éßÅÌ≥‰≈ʵƒ¨F(xi®§n)Ω¡˜£¨–¿Õ˙þ_(d®¢)“Ú∂ýƒÍ≥÷¿m(x®¥)îU(ku®∞)èࣨØBº”Ñ”¡¶Îä≥ÿòI(y®®)Ñ’(w®¥)°∞“‘ÉrìQ¡ø°±µƒ∏ÇÝé≤þ¬‘£¨œð»Î¿ßæ÷°£

Ωÿ÷¡2025ƒÍ…œ∞΃̓©£¨π´ÀæŸ~√ʨF(xi®§n)Ω»‘µÕ”⁄Õ¨∆⁄”–œ¢ÿì(f®¥)Ǣ£¨ÿîÑ’(w®¥)ÝÓõr⁄Öæo£¨∆» π∆‰≤ªîý姫ۖ¬µƒ»⁄ŸY¬∑èΩ°£

ƒººØŸYΩº”ÀŸ≥ˆ∫£ë(zh®§n)¬‘

–¿Õ˙þ_(d®¢)≥…¡¢”⁄1997ƒÍ£¨”…ÅÌ◊‘èVñ|√Ø√˚µƒÕı√˜Õ˙≈cÃ√µÐÕıÕ˛Ñì(chu®§ng)¡¢°£2011ƒÍ4‘¬£¨–¿Õ˙þ_(d®¢)≥…π¶‘⁄…ÓΩªÀ˘…œ –£¨“‘18.66‘™/π…µƒÉr∏Ò∞l(f®°)––4700»fπ…Aπ…£¨ƒººØŸYΩ8.77É|‘™°£∞l(f®°)––ÕÍ≥…∫Û£¨Õı√˜Õ˙∫ÕÕıÕ˛∑÷Ñe≥÷π…33.1%°¢13.82%°£

þf±Ì∏€ΩªÀ˘«∞£¨Õı√˜Õ˙°¢ÕıÕ˛∑÷Ñe≥÷”––¿Õ˙þ_(d®¢)19.6%°¢7.18%π…∑ð£¨∂˛»ÀûÈ“ª÷¬––Ñ”»À£¨∫œ”ã≥÷π…26.78%£¨ûÈπ´ÀæåçÎHøÿ÷∆»À°£

ÎS÷¯–¿Õ˙þ_(d®¢)≤ªîý∞l(f®°)’π“‘º∞ŸY±æþ\(y®¥n)◊˜µƒÕ∆þM(j®¨n)£¨Õı√˜Õ˙“≤∑e¿€¡Àø…”^µƒÿî∏ª°£∏˘ì˛(j®¥)°∂2025∫˙ùô»´«Ú∏ª∫¿∞Ò°∑µƒîµ(sh®¥)ì˛(j®¥)Ô@ 棨Õı√˜Õ˙≈c≤õ€∂∑ÚãD“‘115É|‘™µƒÿî∏ª≈≈√˚µ⁄2295Œª£¨≥…ûÈ–¬ïx°∞√Ø√˚ ◊∏ª°±°£

∏˘ì˛(j®¥)’–π…ﯣ¨–¿Õ˙þ_(d®¢)¥À¥ŒƒººØŸYΩ÷˜“™”√”⁄π´Àæ»´«ÚªØë(zh®§n)¬‘°¢ºº–g(sh®¥)—–∞l(f®°)°¢îµ(sh®¥)◊÷ªØþ\(y®¥n)ÝIº∞÷«ƒÐªØ…˝ºâ°¢ùì‘⁄Õ∂ŸYªÚ ’Ÿè…œœ¬”ŒòI(y®®)Ñ’(w®¥)£¨ÝIþ\(y®¥n)ŸYΩµ»°£

ì˛(j®¥)¡ÀΩ‚£¨2024ƒÍ7‘¬£¨–¿Õ˙þ_(d®¢)õQ∂®‘⁄‘ΩƒœÕ∂ŸYΩ®‘O(sh®®)…˙Æa(ch®£n)ª˘µÿ£¨”√”⁄…˙Æa(ch®£n)œ˚ŸM(f®®i)ÓêÎä–棨SiPƒ£ΩMº∞Îä≥ÿ∞¸£¨øÇÕ∂ŸY≤ª≥¨þ^20É|‘™°£–¿Õ˙þ_(d®¢)œ£Õ˚Õ®þ^¥À≈e÷…˝π©ë™(y®©ng)Êú–߬ º∞≥…±æ∏ÇÝ顶£¨æè·å –àˆ≤®Ñ”À˘Æa(ch®£n)…˙µƒÔL(f®•ng)ÎU°£

’–π…ï¯Ô@ 棨‘Ωƒœª˘µÿÓA(y®¥)”ã”⁄2026ƒÍÈ_ º‘á…˙Æa(ch®£n)£¨2026ƒÍµ◊ºs30%µƒ‘O(sh®®)”ãÆa(ch®£n)ƒÐÕ∂»Îþ\(y®¥n)ÝI£¨2028ƒÍ»´√ÊÕ∂»Îþ\(y®¥n)ÝI°£

2024ƒÍ£¨–¿Õ˙þ_(d®¢)∫£Õ‚ ’»Îþ_(d®¢)234.31É|‘™£¨’º±»41.8%°£Ωÿ÷¡2025ƒÍ3‘¬31»’£¨–¿Õ˙þ_(d®¢)“—”–25ÇÄ…˙Æa(ch®£n)ª˘µÿÕ∂»Îþ\(y®¥n)ÝIªÚΩ®‘O(sh®®)°£∆‰÷–£¨π´Àæ‘⁄∫£Õ‚‘O(sh®®)”–6ÇÄ…˙Æa(ch®£n)ª˘µÿ£¨∑÷≤º‘⁄”°∂»°¢‘Ωƒœ°¢Ã©á¯º∞–Ÿ—¿¿˚°£

≥˝¥À÷ÆÕ‚£¨¥À¥Œ∏∞∏€∂˛¥Œ…œ –ƒººØŸYΩå¢ï˛”√”⁄—–∞l(f®°)£¨þM(j®¨n)“ª≤Ω÷…˝π´À溺–g(sh®¥)ƒÐ¡¶°£æþÛw∞¸¿®È_∞l(f®°)–¬Îä≥ÿÆa(ch®£n)∆∑°¢Éû(y®≠u)ªØÎä≥ÿƒ£ΩMµƒ‘O(sh®®)”ãº∞È_∞l(f®°)£¨Ã·…˝Îä≥ÿπп̜µΩy(t®Øng)ºº–g(sh®¥)°¢Õ∂ŸY–¬“ª¥˙Îä≥ÿºº–g(sh®¥)È_∞l(f®°)º∞ë(zh®§n)¬‘≤ø °¢≥÷¿m(x®¥)∞l(f®°)’πº∞ÕÍ…∆—–∞l(f®°)πпÌÛwœµº∞∆Ω≈_°£

£®¥Û±ä–¬¬Ñ°§Ωõ(j®©ng)ù˙(j®¨)åß(d®£o)àÛ”õ’þ ”⁄ÕÒƒ˝£©

|