Ďďí░Ď╗╔˙Í╗╦═Ď╗╚╦í▒Á╚×Ú┘uŘcÁ─Ń@╩»řłţ^Á¤░ó╣╔ĚŢúĘ301177.SZúę╚Ňă░░l▓╝2025─ŕÍđłˇúČłˇŞŠĂ┌â╚úČďô╣ź╦żîŹČFáIśI╩Ň╚Ű7.86â|ď¬úČ═Č▒╚ď÷ÚL0.97%ú╗îŹČFÜw─Şâ˘└űŁÖ7600╚fď¬úČ═Č▒╚ď÷ÚL131.61%íú

ÍÁÁ├ÎóĎÔÁ─╩ăúČÁ¤░ó╣╔ĚŢ╔¤░Ű─ŕÁ─â˘└űŁÖĎĐ│Č╚ą─ŕ╚ź─ŕúČď┌Íđłˇ╣ź▓╝║ˇÁ─Á┌Ď╗éÇŻ╗ĎÎ╚ŇúĘ8ď┬29╚ŇúęúČĂń╣╔ârí░20cmí▒Łq═úíú

╔¤╩đ║ˇÚLĂ┌í░ĂĂ░lí▒

Á¤░ó╣╔ĚŢ│╔┴óË┌2010─ŕúČ2021─ŕ12ď┬ď┌╔ţŻ╗╦¨äôśI░ň╔¤╩đíúÁ¤░ó╣╔ĚŢ░lđđâr×Ú116.88 ď¬ / ╣╔úČ╩Î░l╩đË»┬╩Ş▀▀_86.5▒Âíú╔¤╩đ╩Î╚ŇúČĂń╣╔âr▒PÍđäô¤┬180ď¬Á─Ş▀ŘcúČ┤╦║ˇż═Ú_ćó┴╦¤┬Á°đđăÚúČ▓óÚLĂ┌╠ÄË┌ĂĂ░láţĹBíúŻěÍ┴9ď┬16╚Ň╩Ň▒PúČĂń╣╔âr×Ú36.45ď¬/╣╔úČĂĂ░l̨Â╚×Ú68.81%íú

ŻŤŁ˙îžłˇËŤŇ▀ÎóĎÔÁŻúČËđ═Â┘YŇ▀ď┌═Â┘YŇ▀╗ąäËĂŻ┼_▒Ý╩żú║í░Á¤░ó╣╔ĚŢ░lđđâr▀@├┤Ş▀úČç└ÍěĂĂ░lúČďý│╔Íđđí╣╔ľ|ç└Íěôp╩žúČŇłŻoËŔ┘râöôp╩ž║═ěč╚╬íúí▒

îŽ┤╦úČÁ¤░ó╣╔ĚŢĚŻ├Š▒Ý╩żú║í░Â■╝ë╩đł÷╣╔ârÎ▀äŢ│ř┴╦┼c╣ź╦ż╗¨▒ż├Š¤ÓŕPĎď═ÔúČ▀Ç╩▄║ŕË^ŻŤŁ˙íóđđśIşhż│╝░═Â┘YŇ▀Ăź║├Á╚ÂÓĚŻ├ŠĎ˛╦ěË░ÝĹíúď┌«öă░Ć═Űsđ╬äޤ┬úČ╣ź╦żâ╚▓┐Ľ■│Í└m┼Č┴ŽÎ÷║├͸áIśIäŇŻŤáIúČ╝ËĆŐ│╔▒ż┘MË├╣▄┐ěíú▀ÇŇł═Â┘YŇ▀ÎóĎÔ═Â┘Y´LŰUúČ└Ýđď┐┤┤ř╣╔âr▓ĘäËíúí▒

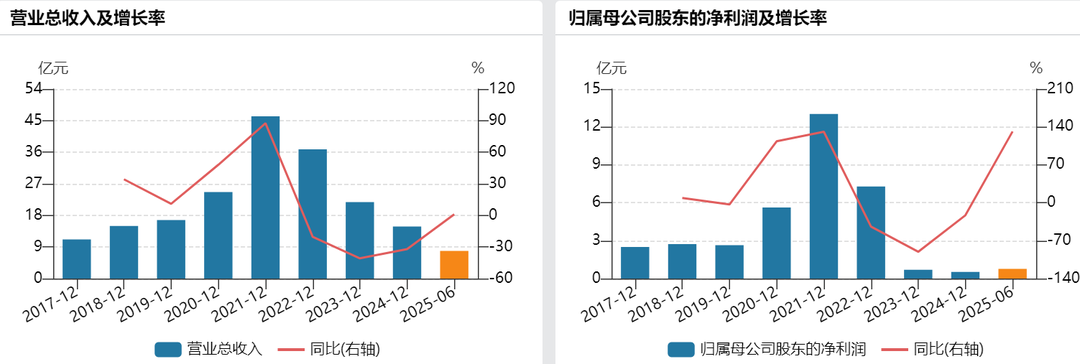

ŻŤŁ˙îžłˇËŤŇ▀┴╦ŻÔÁŻúČÁ¤░ó╣╔ĚŢáI╩Ňíóâ˘└űÎţŞ▀Řc│÷ČFď┌2021─ŕíú╔¤╩đă░úĘ2020Í┴2021─ŕúęúČďô╣ź╦żÁ─áI╩ŇĚÍäe×Ú24.64â|ď¬íó46.23â|ď¬úČ═Č▒╚ĚÍäeď÷ÚL48.06%íó87.57%ú╗Üw─Şâ˘└űŁÖĚÍäe×Ú5.63â|ď¬íó13.02â|ď¬úČ═Č▒╚ĚÍäeď÷ÚL113.44%íó131.09%íú

┤╦║ˇ╚ř─ŕúĘ2022─ŕÍ┴2024─ŕúęúČÁ¤░ó╣╔ĚŢáI╩Ňíóâ˘└űż¨═Č▒╚¤┬ŻÁíú─ೡöÁô■´@╩żúČ2022─ŕÍ┴2024─ŕúČďô╣ź╦żĚÍäeîŹČFáIśI╩Ň╚Ű36.82â|ď¬íó21.8â|ď¬íó14.82â|ď¬úČ═Č▒╚ĚÍäe¤┬ŻÁ20.36%íó40.78%íó32.01%ú╗Üw─Şâ˘└űŁÖ7.29â|ď¬íó6895.76╚fď¬íó5302.95╚fď¬úČ═Č▒╚ĚÍäe¤┬ŻÁ43.98%íó90.54%íó23.1%íú

2023─ŕ┐╔Í^╩ăÁ¤░ó╣╔ĚŢÁ─í░Í┴░ÁĽr┐╠í▒úČ▒╦ĽrĂńÜw─Şâ˘└űŁÖ═Č▒╚¤┬ŻÁ│Č9│╔úČÍ▒ŻËÁ°│÷í░â|ď¬ĎÄ─úí▒íúďô╣ź╦żď┌2023─ೡÍđ▒Ý╩żú║í░đđśIÍ▄Ă┌đďŇ{Ňű»B╝Ë┴╦ĂĚ┼Ă▓╗îŹÁ─╠ô╝┘ěô├Šđ┼¤óË░ÝĹúČ╣ź╦żśI┐â│đë║íúí▒

╔¤░Ű─ŕ╣ź╦żśI┐âŞ─╔Ă

2025─ŕ╔¤░Ű─ŕúČďô╣ź╦żśI┐âŞ─╔ĂúČÁ¤░ó╣╔ĚŢď┌░Ű─ೡÍđ▒Ý╩żú║í░áIśI╩Ň╚Űď÷ÚL͸ϬÁ├ĎŠË┌ă░Ă┌ă■Á└â×╗»╝░ÚTÁŕżź╝Ü╗»▀\áIÁ─│╔đžÍŁußîĚ┼úČłˇŞŠĂ┌â╚ć╬Áŕ╩Ň╚Ű▀_178.71╚fď¬úČ═Č▒╚ď÷ÚL26.89%íúí▒

Á¤░ó╣╔ĚŢ╣ĄÎ¸╚╦ćT¤˛ŻŤŁ˙îžłˇËŤŇ▀▒Ý╩żúČĆ─2023─ŕĂúČÁ¤░ó╣╔ĚŢç˙└@í░ă■Á└äŢ─▄╔ř╝ëí▒╝░í░ÚTÁŕđžĎŠ╠ß╔ří▒â╔┤ˇ║╦đ──┐ś╦úČ╚ź├Š═Ă▀Mă■Á└┐ŇÚgđ╬¤ˇ╔ř╝ëíó╔╠ĂĚ─úđ═║═Ě■äҡw˛×íú

ď┌Ď╗Â■żÇ│ă╩đ│Í└m═Ă▀MÚTÁŕâ×╗»▓▀┬ďúČż█Ż╣ţ^▓┐╔╠ł÷úČ═ČĽrŕPÚ]Ď╗đęÁ═đž─▄ăĎ┼cĂĚ┼ĂŇ{đď▓╗ĚűÁ─ÚTÁŕúČ░Đ┘Yď┤┼ńÍ├╝»ÍđÁŻţ^▓┐ă■Á└ú╗ď┌╚ř╦─╬ňżÇ│ă╩đ▀Mđđ▒PŘc║═đúť╩úČ╗¨Ë┌╚╦┐┌íó┘Ć┘I┴ŽÁ╚ÍŞś╦╩ß└Ý│÷│ă╩đÖCĽ■íú═Ę▀^ĚeśO┤˛─ą▀mË├Ë┌Á═żÇ│ă╩đÁ─í░╚╦íóěŤíół÷í▒─úđ═úČ╠ߪ▀ć╬Áŕ▀\áIđž┬╩║═╩đł÷Ş▓╔w┬╩íú

Ć─śIäŇ─ú╩ŻĚÍţÉüÝ┐┤úČÁ¤░ó╣╔ĚŢżÇ╔¤ÎďáIîŹČFáIśI╩Ň╚Ű1.46â|ď¬úČ═Č▒╚ď÷ÚL61.68%úČáI╩ŇŇ╝▒╚Ć─11.6%╠ß╔řÍ┴18.57%ú╗żÇ¤┬Í▒áIîŹČFáIśI╩Ň╚Ű5.64â|ď¬úČ═Č▒╚¤┬ŻÁ9.49%ú╗żÇ¤┬┬ôáIîŹČFáIśI╩Ň╚Ű6241.55╚fď¬úČ═Č▒╚¤┬ŻÁ0.38%ú╗Ăń╦űśIäŇîŹČFáIśI╩Ň╚Ű1360.24╚fď¬úČ═Č▒╚ď÷ÚL482.69%úČ͸Ϭ¤ÁłˇŞŠĂ┌â╚îŽďş▓─┴¤Á─╠ÄÍ├ď÷╝ËúČ╠ߪ▀┴╦ď┌ÄýÄý┤ŠÁ─╩╣Ë├đž┬╩íú

ŻŤŁ˙îžłˇËŤŇ▀ź@¤ĄúČÁ¤░ó╣╔ĚŢ͸Ϭ═Ę▀^ÎďŻĘńN╩█ĂŻ┼_úĘ╣ź╦ż╣┘żWúę╝░Á┌╚řĚŻńN╩█ĂŻ┼_úĘ╠ýěłíóżęľ|Á╚úęÚ_Ň╣żÇ╔¤ńN╩█śIäŇíúĂńÍđúČďô╣ź╦żÎďŻĘńN╩█ĂŻ┼_îŹČFáI╩Ň4738.47╚fď¬úČ═Č▒╚ď÷ÚL259.53%úČ͸ϬÁ├ĎŠË┌║ú═ÔśIäŇÁ─ĚeśO═ěŇ╣ú╗Á┌╚řĚŻńN╩█ĂŻ┼_îŹČFáI╩Ň9859.08╚fď¬úČ═Č▒╚ď÷ÚL27.86%úČ͸ϬÁ├ĎŠË┌▀\áIâ×╗»╝░Á├╬´íóÂÂϢÁ╚đ┬ă■Á└Á─Ú_═ěíú

├ź└ű┬╩ĚŻ├ŠúČŻ˝─ŕ╔¤░Ű─ŕúČÁ¤░ó╣╔ĚŢżC║¤├ź└ű┬╩×Ú65.19%úČŢ^╔¤─ŕ═ČĂ┌╗¨▒ż│ÍĂŻíú║╦đ─śIäŇżC║¤├ź└ű┬╩═Č▒╚╠ß╔řúČżÇ╔¤ÎďáIíóżÇ¤┬Í▒áIíóżÇ¤┬┬ôáI├ź└ű┬╩ĚÍäe╠ß╔ř2.34%íó1.54%íó0.33%úČ͸ϬÁ├ĎŠË┌«aĂĚńN╩█ŻYśőâ×╗»ÄžäË├ź└ű╠ß╔říú

▓╗▀^úČÍÁÁ├ÎóĎÔÁ─╩ăúČď┌╔¤░Ű─ŕśI┐âŞ─╔ĂÁ─═ČĽrúČÁ¤░ó╣╔ĚŢŻŤáI╗ţäË«a╔˙Á─ČFŻ┴¸┴┐â˘ţ~×Ú-1.42â|ď¬úČ═Č▒╚¤┬ŻÁ-175.54%úČ͸Ϭ¤ÁłˇŞŠĂ┌▓╔┘Ćţ~ď÷╝Ë╝░┤ˇţ~ŘSŻÎÔ┘UśIäŇÁŻĂ┌Üw▀Çíú

úĘ┤ˇ▒Őđ┬┬äíĄŻŤŁ˙îžłˇËŤŇ▀ ┘Z┴x║Żúę

|